7 de junho de 2013

O que é o IMI?

O IMI é um imposto que incide sobre o valor patrimonial tributário dos prédios (rústicos, urbanos ou mistos) situados em Portugal. É um imposto municipal, cuja receita reverte para os respetivos municípios. Entrou em vigor em 01/12/2003 e substituiu a Contribuição Autárquica. O IMI é pago por quem for proprietário, usufruário ou superficiário de um prédio, em 31 de Dezembro do ano a que o mesmo respeitar.

O que é o IRC?

É o imposto sobre o rendimento das pessoas coletivas. Quando as empresas apuram os lucros de um determinado ano fiscal, têm de os declarar e pagar imposto sobre esse rendimento.

O que é o IRS?

O IRS é o imposto sobre o rendimento das pessoas singulares. Incide sobre todos os tipos de rendimentos auferidos por indivíduos residentes em território nacional e ainda pelos rendimentos obtidos em Portugal por não residentes.

Por exemplo, os rendimentos do trabalho dependente (salários, vencimentos, etc.) estão sujeitos a IRS. Todos os anos, os trabalhadores por conta de outrem têm de entregar ao Estado parte dos seus rendimentos sob a forma de imposto. Os rendimentos obtidos com a compra e venda de ações são mais-valias. Estes rendimentos também estão sujeitos a IRS.

Por exemplo, os rendimentos do trabalho dependente (salários, vencimentos, etc.) estão sujeitos a IRS. Todos os anos, os trabalhadores por conta de outrem têm de entregar ao Estado parte dos seus rendimentos sob a forma de imposto. Os rendimentos obtidos com a compra e venda de ações são mais-valias. Estes rendimentos também estão sujeitos a IRS.

O que é o IVA?

O IVA (Imposto sobre Valor Acrescentado) é o imposto indireto sobre a despesa que veio substituir o imposto de transações. Foi introduzido em 1984 em parte devido à integração de Portugal na UE.

É um imposto que pagamos diariamente em bens, como os alimentos, os medicamentos, os transportes, os livros, etc., e sobre os quais incide uma percentagem variável deste imposto. A taxa máxima de IVA passou de 17% para 19% em Junho de 2002, tendo subido para 21% em 2005, atualmente sendo de 23%.

É um imposto que pagamos diariamente em bens, como os alimentos, os medicamentos, os transportes, os livros, etc., e sobre os quais incide uma percentagem variável deste imposto. A taxa máxima de IVA passou de 17% para 19% em Junho de 2002, tendo subido para 21% em 2005, atualmente sendo de 23%.

O que são a TAN e a TAEG?

TAEG é a taxa anual efetiva global d encargos, ou seja é uma taxa onde estão incluídos todos os juros, seguros, impostos e todos os encargos bancários (comissões) a pagar pelo cliente, e é expressa em percentagem anual da quantia de crédito concedido.

De referir que antes de fazer qualquer tipo de crédito (crédito automóvel, crédito pessoal, crédito ao consumo, etc.) deve-se ter em atenção que nem todas as instituições de crédito têm a mesma TAEG, portanto é conveniente compará-las para assim poder escolher a que mais vantagens traz, não esquecendo nunca de ler os contratos até ao final tendo em atenção as letras pequenas.

TAN é uma taxa onde são calculados os juros do crédito considerando o preço pelo qual as instituições bancárias emprestam o dinheiro aos clientes. Esta taxa é aplicada sobre o valor a financiar e ao prazo acordado e incluída na prestação.

De referir que antes de fazer qualquer tipo de crédito (crédito automóvel, crédito pessoal, crédito ao consumo, etc.) deve-se ter em atenção que nem todas as instituições de crédito têm a mesma TAEG, portanto é conveniente compará-las para assim poder escolher a que mais vantagens traz, não esquecendo nunca de ler os contratos até ao final tendo em atenção as letras pequenas.

TAN é uma taxa onde são calculados os juros do crédito considerando o preço pelo qual as instituições bancárias emprestam o dinheiro aos clientes. Esta taxa é aplicada sobre o valor a financiar e ao prazo acordado e incluída na prestação.

O Imposto

São prestações impostas por lei a favor do estado ou de outro ente público, com vista à cobertura das despesas públicas. Um imposto pode ser: direto (IRS, IMI, IRC) ou indireto (IVA, imposto de selo). Quanto – á natureza da fonte de riqueza tributada pode distinguir três tipos de impostos: impostos sobre a despesa, impostos sobre o capital e impostos sobre o rendimento.

Microcrédito

É uma inovação financeira, que envolve uma variedade de empréstimoss de pequeno valor, dirigido às populações pobres que, usualmente, não tem acesso às formas convencionais de crédito, por não terem rendimento. Em Portugal, o microcrédito é um empréstimo bancário que pode ir até 5000€, reembolsável em 36 prestações mensais constantes, com uma taxa de juro de 5%. Esta taxa de juro e o número de prestações podem variar consoante a entidade bancária.Este novo conceito de crédito tem vindo a proporcionar o desenvolvimento de projetos de pequenas empresas e “auto-emprego”, com consequente melhoria de condições de vida e saída da condição de pobreza.

Renting – Aluguer Operacional

Renting é outra modalidade de aluguer de automóveis. É o contrato ideal para quem não quiser ter preocupações com a manutenção do veículo e encargos inerentes à sua utilização. Esta despesa na manutenção e encargos gerais fica no cargo da empresa locadora. Este luxo reflete-se na renda a pagar uma vez que tem de ter em conta todos os encargos. No fim do contrato o cliente pode ficar com o automóvel pagando o equivalente ao seu valor comercial na altura da devolução ou então entrega-o, podendo, no entanto, efectuar novo contrato para outro automóvel. Tal como nos casos do ALD e do Leasing, também neste tipo de contrato o veículo pertence à empresa locadora durante a vigência do contrato. O cliente só terá a propriedade do automóvel se pagar no final do contrato o seu valor comercial.

Título de Aluguer

Caução – é o montante entregue por quem compra ou aluga como forma de segurança para o bom cumprimento do contrato.

Valor residual – é o valor a pagar no final do contrato, caso se pretenda exercer a opção de compra.

Leasing – é uma operação de financiamento em que uma das partes (locadora) serve à outra (locatário) o direito à utilização de um bem durante um periodo de tempo mediante o pagamento de uma renda.

Locador – é a empresa que adquire o carro para o cliente cedendo-lhe a utilização contra o pagamento de uma renda periódica.

Locatário – é o que pretende utilizar o carro, realizando o seu financiamento através de ALD (Aluguer de Longa Duração) ou leasing.

Um seguro de responsabilidade civil cobre, em caso de acidente, quaisquer indemnizações que tenhamos de pagar a terceiros. Também garante o tratamento dos ocupantes do automóvel responsável pelo acidente.

Um seguro de danos próprios abrange também os danos do carro, do segurado, mesmo que este seja o responsável pelo acidente. Cobre ainda as seguintes situações: incêndio, raio, furto, explosão e outros.

Valor residual – é o valor a pagar no final do contrato, caso se pretenda exercer a opção de compra.

Leasing – é uma operação de financiamento em que uma das partes (locadora) serve à outra (locatário) o direito à utilização de um bem durante um periodo de tempo mediante o pagamento de uma renda.

Locador – é a empresa que adquire o carro para o cliente cedendo-lhe a utilização contra o pagamento de uma renda periódica.

Locatário – é o que pretende utilizar o carro, realizando o seu financiamento através de ALD (Aluguer de Longa Duração) ou leasing.

Um seguro de responsabilidade civil cobre, em caso de acidente, quaisquer indemnizações que tenhamos de pagar a terceiros. Também garante o tratamento dos ocupantes do automóvel responsável pelo acidente.

Um seguro de danos próprios abrange também os danos do carro, do segurado, mesmo que este seja o responsável pelo acidente. Cobre ainda as seguintes situações: incêndio, raio, furto, explosão e outros.

Fundos de Investimento

É um modo de poupança coletiva que resulta das aplicações de poupanças de vários investidores, constituindo o conjunto dessas aplicaçoes um património pertencente a uma pluralidade de pessoas singulares ou coletivas. Estas aplicações diferem também dos outros depósitos bancários por não oferecerem rendimentos ficos, não são aplicaçoes financeiras com taxa de juro.

Um fundo de investimento, ao agregar poupanças de centenas ou mesmo milhares de investidores, permite que cada um, individualmente beneficiar de vantagens que, de outro modo, só seriam acessiveis a investidores de grande dimensão.

Cada investidor participa com uma pequena parte do investimento total que se denomina unidade de participação (UP) a qual ao longo do tempo vai assumindo diversas valorizações conforma a evolução global do fundo. A cotação da UP de um fundo para um determinado dia resulta da divisão do valor total da carteira do dia útil anterior, pelo nº de UPs em circulação. O valor total da carteira resulta da soma das valorizações de cada fundo de investimento.

Cotação da unidade de participação é o valor atribuido a cada UP.

Unidade de participação é o que representa um investimento de cada participante no fundo. São frações autónomas de caracteristicas idênticas, que, no seu conjunto, representam em qualquer momento o valor global e o fundo de investimento.

Os fundos de investimento estão sujeitos a diversas classificações segundo diversos critérios

* Fundos abertos – permitem aos participantes a subscrição ou o resgate em qualquer data pretendida.

* Fundos fechados – a data da subscrição e do resgate está predefinida.

Conforme a natureza da aplicação temos:

* Fundos mobiliários – aplicam-se em valores mobiliários transácionáveis. Podem ser fundos de tesouraria (curto prazo), fundos de obrigaçoes (médio e longo prazo), fundos de ações (longo prazo), fundos mistos, fundos poupança ações, fundos poupança reforma.

* Fundos imobiliários – aplicam-se em valores imóveis de raiz.

Tendo em conta o espaço de actuação temos:

* Nacionais – fundos residentes que investem no mercado nacional

* Internacionais – fundos residentes que investem no mercado internacional

* Estrangeiros – fundos estrangeiros que investem no mercado nacional

Um fundo de investimento, ao agregar poupanças de centenas ou mesmo milhares de investidores, permite que cada um, individualmente beneficiar de vantagens que, de outro modo, só seriam acessiveis a investidores de grande dimensão.

Cada investidor participa com uma pequena parte do investimento total que se denomina unidade de participação (UP) a qual ao longo do tempo vai assumindo diversas valorizações conforma a evolução global do fundo. A cotação da UP de um fundo para um determinado dia resulta da divisão do valor total da carteira do dia útil anterior, pelo nº de UPs em circulação. O valor total da carteira resulta da soma das valorizações de cada fundo de investimento.

Cotação da unidade de participação é o valor atribuido a cada UP.

Unidade de participação é o que representa um investimento de cada participante no fundo. São frações autónomas de caracteristicas idênticas, que, no seu conjunto, representam em qualquer momento o valor global e o fundo de investimento.

Os fundos de investimento estão sujeitos a diversas classificações segundo diversos critérios

* Fundos abertos – permitem aos participantes a subscrição ou o resgate em qualquer data pretendida.

* Fundos fechados – a data da subscrição e do resgate está predefinida.

Conforme a natureza da aplicação temos:

* Fundos mobiliários – aplicam-se em valores mobiliários transácionáveis. Podem ser fundos de tesouraria (curto prazo), fundos de obrigaçoes (médio e longo prazo), fundos de ações (longo prazo), fundos mistos, fundos poupança ações, fundos poupança reforma.

* Fundos imobiliários – aplicam-se em valores imóveis de raiz.

Tendo em conta o espaço de actuação temos:

* Nacionais – fundos residentes que investem no mercado nacional

* Internacionais – fundos residentes que investem no mercado internacional

* Estrangeiros – fundos estrangeiros que investem no mercado nacional

Empréstimos

Os bancos concedem empréstimos a dois tipos de clientes:

* Clientes singulares (particulares)

* Clientes coletivos (empresas)

No caso de empréstimos particulares podem ser de diferentes tipos, de acordo com a finalidade que pretendem visar:

* Crédito Individual (pessoal)

* Crédito para Habitação

* Cartões de Crédito

Crédito - é um ato de troca económica em que alguém – o credor – realiza uma prestação em dinheiro ou espécie, em determinado momento, a favor de alguém – o devedor – e aceita o risco de a respetiva contraprestação ser diferida para um momento posterior, confiando no cumprimento pontual da promessa de reembolso feita pelo devedor e recebendo um juro como compensação.

Crédito individual - é um empréstimo concedido a particulares e cujo montante varia de acordo com a finalidade do crédito (obras em casa; compra de um computador) e de acordo com os rendimentos de cada um, comprovado com a declaração de IRS. É um crédito a curto ou médio prazo. Na generalidade o prazo de pagamento não pode ultrapassar os 5 anos.

Crédito para Habitação – para este tipo de crédito, o prazo de pagamento é maior. É um crédito a longo prazo, e tal como o nome indica, destina-se à compra de habitação ou à realização de obras de benefeciação.

A Bonificação é um benefício económico dado pelo estado para a aquisição de habitação própria permanente, incidindo unicamente sobre os juros e não sobre a amortização. Este benefício manteve-se em rigor desde 1982 até Junho de 2002. No entanto, todos os créditos ao abrigo do regime bonificado e jovem modificado realizado até 30 de Setembro de 2002 mantém-se em vigor sendo regulamentados pelo decreto de lei. Este benefício era atribuido em função do nº de pessoas do agregado familiar e do rendimento anual bruto (IRS) de familia. Os 4 escalões de bonificação encontram-se na tabela do decreto-lei 349/98 de 11 de Novembro válido para o Continente e Regiões Autónomas (encontram-se em € e correspondem em cada caso aos limites máximos dos rendimentos anuais brutos).

Uma pessoa para além do crédito de habitação para comprar um apartamento ou casa, terá ainda de fazer 2 seguros:

* Seguro de vida (obrigatório)

* Seguro multiriscos (que cobre todos os danos causados na habitação tais como incêndios, tempestades, etc) sendo o de incêndios obrigatório.

Cartão de Crédito – é um meio de pagamento utilizado para a aquisição de bens e serviços. A sua caracteristica principal é a existencia de um periodo de tempo entre o momento da aquisição do bem ou do serviço e o momento do seu pagamento. Apesar de ser atribuido ao cartão de crédito um plafond que não poderá ser excedido pelo seu utilizador, o endividamento provém das percentagens que não são pagas, que vão sendo acumuladas e sujeitas a taxas de juro. É um meio de pagamento que traz algumas vantagens, sendo a principal o facto de a pessoa, pagando da sua divida a 100% poder beneficiar do seu crédito grátis por alguns dias.

Observação: Considera-se que uma pessoa está sobreendividada quando já não tem rendimentos suficientes para diminuir o valor em divida e desta forma o valor da dívida cresce descontroladamente.

* Clientes singulares (particulares)

* Clientes coletivos (empresas)

No caso de empréstimos particulares podem ser de diferentes tipos, de acordo com a finalidade que pretendem visar:

* Crédito Individual (pessoal)

* Crédito para Habitação

* Cartões de Crédito

Crédito - é um ato de troca económica em que alguém – o credor – realiza uma prestação em dinheiro ou espécie, em determinado momento, a favor de alguém – o devedor – e aceita o risco de a respetiva contraprestação ser diferida para um momento posterior, confiando no cumprimento pontual da promessa de reembolso feita pelo devedor e recebendo um juro como compensação.

Crédito individual - é um empréstimo concedido a particulares e cujo montante varia de acordo com a finalidade do crédito (obras em casa; compra de um computador) e de acordo com os rendimentos de cada um, comprovado com a declaração de IRS. É um crédito a curto ou médio prazo. Na generalidade o prazo de pagamento não pode ultrapassar os 5 anos.

Crédito para Habitação – para este tipo de crédito, o prazo de pagamento é maior. É um crédito a longo prazo, e tal como o nome indica, destina-se à compra de habitação ou à realização de obras de benefeciação.

A Bonificação é um benefício económico dado pelo estado para a aquisição de habitação própria permanente, incidindo unicamente sobre os juros e não sobre a amortização. Este benefício manteve-se em rigor desde 1982 até Junho de 2002. No entanto, todos os créditos ao abrigo do regime bonificado e jovem modificado realizado até 30 de Setembro de 2002 mantém-se em vigor sendo regulamentados pelo decreto de lei. Este benefício era atribuido em função do nº de pessoas do agregado familiar e do rendimento anual bruto (IRS) de familia. Os 4 escalões de bonificação encontram-se na tabela do decreto-lei 349/98 de 11 de Novembro válido para o Continente e Regiões Autónomas (encontram-se em € e correspondem em cada caso aos limites máximos dos rendimentos anuais brutos).

Uma pessoa para além do crédito de habitação para comprar um apartamento ou casa, terá ainda de fazer 2 seguros:

* Seguro de vida (obrigatório)

* Seguro multiriscos (que cobre todos os danos causados na habitação tais como incêndios, tempestades, etc) sendo o de incêndios obrigatório.

Cartão de Crédito – é um meio de pagamento utilizado para a aquisição de bens e serviços. A sua caracteristica principal é a existencia de um periodo de tempo entre o momento da aquisição do bem ou do serviço e o momento do seu pagamento. Apesar de ser atribuido ao cartão de crédito um plafond que não poderá ser excedido pelo seu utilizador, o endividamento provém das percentagens que não são pagas, que vão sendo acumuladas e sujeitas a taxas de juro. É um meio de pagamento que traz algumas vantagens, sendo a principal o facto de a pessoa, pagando da sua divida a 100% poder beneficiar do seu crédito grátis por alguns dias.

Observação: Considera-se que uma pessoa está sobreendividada quando já não tem rendimentos suficientes para diminuir o valor em divida e desta forma o valor da dívida cresce descontroladamente.

Depósitos e Juros – Actividade Bancária

Os vários tipos de conta podem diferir quanto:

* À modalidade;

* Ao segmento de mercado (menores, jovens, trabalhadores por conta de outrém, reformados);

* À personalidade jurídica (empresas ou particulares);

* Movimentação (individual, conjunta ou solidária).

* À modalidade;

* Ao segmento de mercado (menores, jovens, trabalhadores por conta de outrém, reformados);

* À personalidade jurídica (empresas ou particulares);

* Movimentação (individual, conjunta ou solidária).

Inflação e Custo de Vida

A inflação é um fenómeno complexo que envolve muitas variáveis, por isso é dificil de controlar. A inflação é um aumento do nivel geral dos preços. Pode ter, entre outras, as seguintes origens: subida acentuada do facto produtivo essencial, por exemplo, o aumento mundial do preço do petróleo, o aumento dos salários, a taxa de juro, margens de lucro elevadas, desequilíbrio entre bens disponíveis e a quantidade de moeda em circulação.

Curiosidade: A inflação provém do latim inflatio que significa inflar, inchar.

Uma das consequências da inflação é a descida do poder de compra dos consumidores devido ao aumento do custo de vida. A variação (aumento ou diminuição) calcula-se pelo IPC (índice de preços do consumidor), este índice toma em consideração um “cabaz de bens de consumo corrente” fixos (bens alimentares, habitação, vestuário e cuidados médicos) e mede o seu custo.

Curiosidade: A inflação provém do latim inflatio que significa inflar, inchar.

Uma das consequências da inflação é a descida do poder de compra dos consumidores devido ao aumento do custo de vida. A variação (aumento ou diminuição) calcula-se pelo IPC (índice de preços do consumidor), este índice toma em consideração um “cabaz de bens de consumo corrente” fixos (bens alimentares, habitação, vestuário e cuidados médicos) e mede o seu custo.

10 de março de 2013

8.7 Moda

Moda – A moda de um conjunto de dados estatísticos é o valor ou categoria que ocorre com maior frequência.

Representa-se por Mo.

Para um conjunto de dados pode existir mais do que uma moda ou até pode nem existir.

Verifica-se que a cor “preto” é a mais frequente, logo, a moda.

Representa-se por Mo.

Para um conjunto de dados pode existir mais do que uma moda ou até pode nem existir.

- Se o conjunto de dados tiver uma única moda, esse conjunto diz-se unimodal.

- Se o conjunto de dados tiver duas modas, diz-se bimodal; no caso de ter mais que duas modas, diz-se multimodal.

- Se o conjunto de dados não tiver moda, diz-se amodal.

Verifica-se que a cor “preto” é a mais frequente, logo, a moda.

8.6 Classe mediana. Mediana aproximada para dados agrupados em intervalos

Para o cálculo de um valor aproximado da mediana admite-se que os valores se distribuem uniformemente em cada classe. Assim, aplica-se uma regra de três simples para o cálculo do valor aproximado da mediana.

Exemplo:

O Rodrigo, mediu os seus colegas da turma para determinar a mediana.

A classe mediana é [1,60 ; 1,65[

0,78 – 0,48 = 0,3 0,50 – 0,48 = 0,02

0,3 ----- 0,05 x = 0,0033

0,02 ----- x x = 1,60 + 0,033 = 1,6033

A mediana é, aproximadamente, 1,6033

Exemplo:

O Rodrigo, mediu os seus colegas da turma para determinar a mediana.

A classe mediana é [1,60 ; 1,65[

0,78 – 0,48 = 0,3 0,50 – 0,48 = 0,02

0,3 ----- 0,05 x = 0,0033

0,02 ----- x x = 1,60 + 0,033 = 1,6033

A mediana é, aproximadamente, 1,6033

8.5 Mediana para dados simples ou agrupados

Se x1 , x2 , … , xn representam n valores ordenados de uma variável quantitativa, chama-se mediana e pode representar-se por Md .

- Se o valor da variável que ocupa a posição central é impar:

- Se o valor da variável que ocupa a posição central é par:

8.4 Propriedades da média

Propriedade 1:

Adicionando um valor constante a cada um dos elementos de um conjunto de números, a média vem adicionada a essa constante.

Exemplo:

O Rodrigo decidiu aumentar três valores a cada uma das classificações dos seus alunos. A média dos resultados finais, depois deste aumento, vem acrescida de três valores

Propriedade 2:

Multiplicando cada elemento de um conjunto de números por uma constante, a média vem multiplicada por essa constante.

Propriedade 3:

Dados dois conjuntos de números, com o mesmo número n de elementos, de médias x e x1 respetivamente, o conjunto obtido pela soma dos elementos dos conjuntos dados, um a um, é um conjunto de n números de média x + x1 .

A Anabela no teste a seguir decidiu aumentar 20% a cada uma das notas dos seus alunos. A média dos resultados finais, depois deste aumento, bem multiplicada por 1,2 (x + 0,2x =1,2x)

Adicionando um valor constante a cada um dos elementos de um conjunto de números, a média vem adicionada a essa constante.

Exemplo:

O Rodrigo decidiu aumentar três valores a cada uma das classificações dos seus alunos. A média dos resultados finais, depois deste aumento, vem acrescida de três valores

Propriedade 2:

Multiplicando cada elemento de um conjunto de números por uma constante, a média vem multiplicada por essa constante.

Propriedade 3:

Dados dois conjuntos de números, com o mesmo número n de elementos, de médias x e x1 respetivamente, o conjunto obtido pela soma dos elementos dos conjuntos dados, um a um, é um conjunto de n números de média x + x1 .

A Anabela no teste a seguir decidiu aumentar 20% a cada uma das notas dos seus alunos. A média dos resultados finais, depois deste aumento, bem multiplicada por 1,2 (x + 0,2x =1,2x)

9 de março de 2013

8.3 Utilização da calculadora gráfica para obter a média

Podemos usar a calculadora gráfica para calcular a média para os dados simples ou dados agrupados em classes.

Exemplo:

Em L1 colocamos o número de primos e em L2 as frequências absolutas

Seguidamente fazemos “stat” e selecionamos a opção “calc” em que escolhemos a primeira opção “1 – Var Stats”

Seguidamente fazemos “stat” e selecionamos a opção “calc” em que escolhemos a primeira opção “1 – Var Stats”

Finalmente, indicamos as listas que queremos ver a variável estatística e carregamos “enter” e irá aparecer-nos, logo em primeiro, a média entre outros..:

Finalmente, indicamos as listas que queremos ver a variável estatística e carregamos “enter” e irá aparecer-nos, logo em primeiro, a média entre outros..:

Neste caso a média é 1,48

Neste caso a média é 1,48

Exemplo:

Em L1 colocamos o número de primos e em L2 as frequências absolutas

8.2 Média aproximada para dados agrupados em intervalos

Ao calcular a média a partir de dados agrupados, em que as classes são intervalos, não se obtém o valor exato da média, mas sim um valor aproximado. Assim, se os dados estão agrupados em classes, o valor aproximado da média calcula-se usando as fórmulas anteriores, mas considerando xi o ponto médio da classe i.

Exemplo:

O pai da Adriana disse-lhe que ela está sempre a fazer zapping enquanto ela tenta ver a novela.

Para mostrar ao pai que está errado, a Adriana registou o número de vezes que fez zapping durante os 31 dias do mês passado e calculou a média:

x = 342/31 = 11,05

A Adriana fez zapping aproximadamente 11 vezes por dia, durante um mês.

Exemplo:

O pai da Adriana disse-lhe que ela está sempre a fazer zapping enquanto ela tenta ver a novela.

Para mostrar ao pai que está errado, a Adriana registou o número de vezes que fez zapping durante os 31 dias do mês passado e calculou a média:

x = 342/31 = 11,05

A Adriana fez zapping aproximadamente 11 vezes por dia, durante um mês.

8.1 Média para dados simples e dados agrupados

Média – A média de um conjunto de dados numéricos é o quociente entre a soma de todos os elementos da amostra e o número de elementos da amostra.

Exemplo:

A Ana registou o número de vezes que ligava para o namorado por dia durante o mês de Maio.

1 x 1 + 6 x 2 + 5 x 3 + 4 x 4 + 4 x 5 + 5 x 6 + 3 x 7 + 2 x 8 / 30 = 131/30 = 4,4

Em média, a Rita ligou para o namorado 4,4 vezes por dia.

Exemplo:

A Ana registou o número de vezes que ligava para o namorado por dia durante o mês de Maio.

1 x 1 + 6 x 2 + 5 x 3 + 4 x 4 + 4 x 5 + 5 x 6 + 3 x 7 + 2 x 8 / 30 = 131/30 = 4,4

Em média, a Rita ligou para o namorado 4,4 vezes por dia.

7.13 Considerações gerais sobre representações gráficas

No dia-a-dia encontramos muitos outros tipos de gráficos dos que os que foram apresentados neste capítulo.

Exemplos:

Gráficos de linhas ou cronogramas

Pirâmides etárias

Exemplos:

Gráficos de linhas ou cronogramas

Pirâmides etárias

7.12 Diagrama de caule-e-folhas

Esta forma de organização de dados tem a particularidade de permitir ao observador uma perceção do aspeto global da forma como os dados se distribuem sem que, ao mesmo tempo, se perca a informação.

Separa-se o dígito das dezenas, a que chamamos caule, do dígito das unidades, a que chamamos folha.

Exemplo:

Vantagens:

Desvantagens:

Separa-se o dígito das dezenas, a que chamamos caule, do dígito das unidades, a que chamamos folha.

Exemplo:

Vantagens:

- Todos os dados da amostra aparecem no gráfico.

- Dá uma interpretação visual sobre a forma como os dados se distribuem.

- Permite ordenar rapidamente a amostra.

- Facilita a leitura ou a determinação de medidas estatísticas.

- É muito sugestivo para comparar duas amostras.

- Não é necessário construir previamente uma tabela de frequências.

Desvantagens:

- Difícil construção quando a amplitude dos intervalos é diferente. Com as calculadoras ou computadores este problema é ultrapassado.

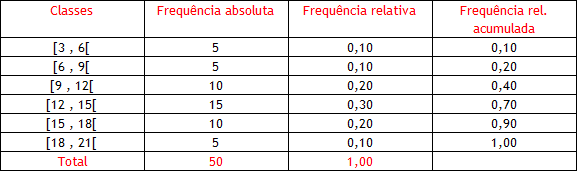

7.11 Função cumulativa para dados agrupados em classes

Exemplo:

Tabela relativa a uma amostra da massa, em quilogramas, de 50 abóboras.

O limite inferior da segunda classe é o 6 e a frequência acumulada é a frequência da classe anterior, ou seja, 0,1.

Admitindo que a frequência se distribui uniformemente sobre a classe, une-se o ponto de coordenadas (3 , 0) com o ponto de coordenadas (6 ; 0,1).

Procede-se de modo idêntico até se chegar à última classe.

O gráfico continua com o segmento ao eixo Ox pois sabemos que a frequência relativa acumulada correspondente ao seu limite superior é igual a 1.

Tabela relativa a uma amostra da massa, em quilogramas, de 50 abóboras.

O limite inferior da segunda classe é o 6 e a frequência acumulada é a frequência da classe anterior, ou seja, 0,1.

Admitindo que a frequência se distribui uniformemente sobre a classe, une-se o ponto de coordenadas (3 , 0) com o ponto de coordenadas (6 ; 0,1).

Procede-se de modo idêntico até se chegar à última classe.

O gráfico continua com o segmento ao eixo Ox pois sabemos que a frequência relativa acumulada correspondente ao seu limite superior é igual a 1.

5 de março de 2013

7.10 Polígonos de frequências para dados agrupados em classes

O polígono de frequências para dados agrupados em classes resulta da união sucessiva, através de segmentos de reta, dos pontos médios dos lados superiores dos diferentes retângulos de um histograma.

Para a sua construção, localiza-se o ponto cuja abcissa é igual ao ponto médio da classe e a ordenada é a correspondente à frequência da classe. Unem os sucessivos pontos formando um polígono. De modo a obter uma figura fechada, juntam-se classes extra, uma de cada lado, de frequência zero.

Temos como exemplos:

Vantagens:

Vantagens:

Para a sua construção, localiza-se o ponto cuja abcissa é igual ao ponto médio da classe e a ordenada é a correspondente à frequência da classe. Unem os sucessivos pontos formando um polígono. De modo a obter uma figura fechada, juntam-se classes extra, uma de cada lado, de frequência zero.

Temos como exemplos:

- Permite comparar histogramas utilizando apenas os respetivos polígonos de frequência no mesmo quadro.

- Difícil construção manual. Usando tecnologia este problema fica ultrapassado.

7.9 Histograma

No caso de uma variável contínua é muito frequente representar graficamente os dados através de um histograma.

Vantagens:

Vantagens:

- O gráfico deve ter um título adequado;

- Os dados estão agrupados em classes (sejam contínuos ou discretos);

- A área da barra retangular é proporcional à frequência;

- Os diferentes valores da variável estão representados no eixo horizontal que está dividido numa escala contínua como um eixo cartesiano;

- No eixo vertical estão representadas as frequências das classes;

- As barras são desenhadas verticalmente e correspondem a cada uma das classes em que os valores foram agrupados;

- Não há espaço entre as barras.

- Para determinadas situações é a única forma correta de apresentar os dados.

- O histograma dá a ideia da forma como se distribuem os dados.

- Difícil construção quando a amplitude dos intervalos é diferente. Com as calculadoras gráficas ou computadores este problema é ultrapassado.

7.8 Função cumulativa para dados discretos

As frequências acumuladas são representadas graficamente pela função cumulativa.

A função cumulativa indica, para cada valor real x, a frequência absoluta (ou relativa) de observações menores ou iguais a x.

Exemplo:

A 20 trabalhadores de uma empresa perguntou-se qual era a despesa que tinha, em euros, por semana, em transportes públicos.

Os dados obtidos foram

:

:

N (x) = 0 se x <14

4 se 14 < x < 15

11 se 15 < x < 16

16 se 16 < x < 17

18 se 17 < x < 18

19 se 18 < x < 19

20 se x > 19

E obtemos uma representação gráfica deste tipo:

A função cumulativa indica, para cada valor real x, a frequência absoluta (ou relativa) de observações menores ou iguais a x.

Exemplo:

A 20 trabalhadores de uma empresa perguntou-se qual era a despesa que tinha, em euros, por semana, em transportes públicos.

Os dados obtidos foram

N (x) = 0 se x <14

4 se 14 < x < 15

11 se 15 < x < 16

16 se 16 < x < 17

18 se 17 < x < 18

19 se 18 < x < 19

20 se x > 19

E obtemos uma representação gráfica deste tipo:

7.7 Pictogramas

Os pictogramas são gráficos muito semelhantes aos gráficos de barras. A única diferença reside no facto de se utilizarem símbolos mais atraentes alusivos à situação concreta em estudo.

Vantagens:

- Indicar no gráfico o significado de cada símbolo;

- Utilizar símbolos sugestivos em relação à variável estatística em estudo;

- Utilizar sempre o mesmo símbolo;

- Desenhar os símbolos em linhas ou colunas;

- Espaçar igualmente os símbolos;

- Expressar as diferentes frequências através de um maior ou menor número de símbolos, não aumentando ou diminuindo o tamanho do símbolo;

- O gráfico deve ter um título adequado.

- Muito atrativo.

- Grande impacto visual.

- Dá pouca informação.

- Pouca precisão.

7.6 Gráficos circulares

Os gráficos circulares são uma boa forma de mostrar como um todo está repartido.

Vantagens:

Desvantagens:

- A amplitude de cada setor é proporcional à frequência que representa;

- A legenda pode ser dispensada, inscrevendo-se os valores da variável e as suas frequências juntos dos respetivos setores circulares a que se referem;

- Podem-se usar cores diferentes para os diferentes setores; o gráfico deve ter um título adequado.

Vantagens:

- É útil quando a análise das proporções é mais importante do que o valor real. Tem um forte impacto visual.

Desvantagens:

- Só pode ser usado quando a variável toma poucos valores. Um só um gráfico não permite comparar dois grupos de dados.

7.5 Representação gráfica. Gráficos de barras

A representação gráfica é um tema complexo onde se intersetam áreas diversas como a estatística, a psicologia e o desenho.

Um gráfico pode estar correto do ponto de vista estatístico, mas não ser atrativo nem de leitura fácil.

Exemplo

:

Gráfico de barras verticais:

Gráfico de barras simples horizontais:

- Permite estabelecer comparações facilmente.

- Tem forte impacto visual.

- Só pode ser usado para transmitir informações simples.

Gráfico de barras agrupadas:

{kind=link}

- Permite comparar diferentes grupos de dados para os mesmos valores da variável.

- Não pode ser utilizado para variáveis que apresentam muitas modalidades.

Sobreposição em gráfico de barras:

- Em grupos diferentes de dados permite comparar valores da mesma modalidade e comparar totais relativos a cada modalidade.

- Poucos grupos de dados podem ser utlizados.

7.4 Tabela de frequências para dados contínuos

No caso de os dados serem de natureza contínua a construção da tabela de frequências não é tão simples como no caso dos dados discretos, pois é necessário definir previamente o número de classes.

[1,80 ; 1,85[ - representa uma classe em que 1,80 é o limite inferior da classe; 1,85 é o limite superior da classe, 1,85-1,80 = 0,05 é a amplitude da classe e 1,80 + 1,85/2 = 1,83 é a marca da classe.

Normalmente, para determinar o número de classes de um conjunto de dados usa-se a regra de Sturges

Regra de Sturges – Para organizar uma amostra, de dados contínuos, de dimensão n pode considerar-se para números de classes o valor k onde k é o menor número inteiro tal que 2k > n .

Temos como exemplo:

A massa, em gramas, de 50 pães produzidos numa padária foi registada na seguinte tabela:

Primeiramente, temos de determinar o número de classes que se irá usar na tabela:

n = 50 ; < 50 e > 50 – 6 classes

Depois, temos de determinar a amplitude de cada classe (diferença entre o valor máximo e mínimo):

29 (nº maior) – 18 (nº menor) = 11 e 11:6 (nº de classes) = 1,8 consideremos 2 para amplitude de classe.

[1,80 ; 1,85[ - representa uma classe em que 1,80 é o limite inferior da classe; 1,85 é o limite superior da classe, 1,85-1,80 = 0,05 é a amplitude da classe e 1,80 + 1,85/2 = 1,83 é a marca da classe.

Normalmente, para determinar o número de classes de um conjunto de dados usa-se a regra de Sturges

Regra de Sturges – Para organizar uma amostra, de dados contínuos, de dimensão n pode considerar-se para números de classes o valor k onde k é o menor número inteiro tal que 2k > n .

Temos como exemplo:

A massa, em gramas, de 50 pães produzidos numa padária foi registada na seguinte tabela:

Primeiramente, temos de determinar o número de classes que se irá usar na tabela:

n = 50 ; < 50 e > 50 – 6 classes

Depois, temos de determinar a amplitude de cada classe (diferença entre o valor máximo e mínimo):

29 (nº maior) – 18 (nº menor) = 11 e 11:6 (nº de classes) = 1,8 consideremos 2 para amplitude de classe.

7.3 Tabelas de frequência para dados qualitativos ou quantitativos discretos

Para construirmos uma tabela de frequências precisamos de realizar dois calculos importantes, a saber:

Frequência absoluta – A frequência absoluta de uma categoria, classe ou valor é o número de elementos da amostra iguais a cada uma das categorias. Representa-se por ni.

Frequência relativa – A frequência relativa é igual ao quociente entre a frequência absoluta e o número total de dados na amostra em estudo. Representa-se fi.

A frequência absoluta acumulada (Ni) e a frequência relativa acumulada (Fi) obtêm-se adicionando as frequências absolutas e relativas, respetivamente, até ao valor considerado da variável estatística.

Exemplo:

Frequência absoluta – A frequência absoluta de uma categoria, classe ou valor é o número de elementos da amostra iguais a cada uma das categorias. Representa-se por ni.

Frequência relativa – A frequência relativa é igual ao quociente entre a frequência absoluta e o número total de dados na amostra em estudo. Representa-se fi.

A frequência absoluta acumulada (Ni) e a frequência relativa acumulada (Fi) obtêm-se adicionando as frequências absolutas e relativas, respetivamente, até ao valor considerado da variável estatística.

Exemplo:

7.2 Variáveis quantitativas discretas e contínuas

Quando as variáveis estatísticas são quantitativas, pode-se ainda dividi-las em dois grupos: discretas ou contínuas.

Variável quantitativa discreta – São as variáveis quantitativas de contagem, isto é, as que se referem a características que só se podem contar e não se podem medir.

Exemplo:

A variável “número de irmãos” caracteriza-se “discreta” porque mesmo antes de se fazer uma observação, sabe-se que se vão encontrar dados estatísticos que, em termos geométricos, seriam representados na reta real por pontos isolados em número finito ou infinito.

Variável quantitativa contínua – São as variáveis quantitativas de medição, isto é, as que se podem medir.

Exemplo:

A variável “altura dos alunos” caracteriza-se “contínua” porque mesmo antes de se fazer uma observação, sabe-se que se podem encontrar dados estatísticos que, em termos geométricos, seriam representados na reta real por qualquer ponto de um intervalo.

Variável quantitativa discreta – São as variáveis quantitativas de contagem, isto é, as que se referem a características que só se podem contar e não se podem medir.

Exemplo:

A variável “número de irmãos” caracteriza-se “discreta” porque mesmo antes de se fazer uma observação, sabe-se que se vão encontrar dados estatísticos que, em termos geométricos, seriam representados na reta real por pontos isolados em número finito ou infinito.

Variável quantitativa contínua – São as variáveis quantitativas de medição, isto é, as que se podem medir.

Exemplo:

A variável “altura dos alunos” caracteriza-se “contínua” porque mesmo antes de se fazer uma observação, sabe-se que se podem encontrar dados estatísticos que, em termos geométricos, seriam representados na reta real por qualquer ponto de um intervalo.

7.1 Variáveis estatísticas. Variáveis qualitativas e quantitativas

Cada elemento de uma unidade estatística tem muitos caracteres, características ou atributos a que chamamos variáveis.

Variável estatística qualitativa – É uma variável que assume diversas modalidades, categorias ou outras características, não suscetíveis de medição, mas sim de classificação.

Exemplo:

Variável estatística quantitativa – Uma variável diz-se quantitativa (ou numérica) se se referir a uma característica que se possa contar ou medir.

Exemplo:

Variável estatística qualitativa – É uma variável que assume diversas modalidades, categorias ou outras características, não suscetíveis de medição, mas sim de classificação.

Exemplo:

Variável estatística quantitativa – Uma variável diz-se quantitativa (ou numérica) se se referir a uma característica que se possa contar ou medir.

Exemplo:

6.3 Considerações gerais sobre técnicas de amostragem

Existem vários tipos de amostragem dependendo dos parâmetros.

Eles são:

Suponhamos que temos uma escola com 125 alunos e uma amostra de 30 alunos.

Amostragem aleatória simples

É toda a amostra em que a probabilidade de qualquer outro conjunto de n elementos da população ser selecionado é a mesma.

Exemplo:

Escrevem-se os 125 nomes dos respetivos alunos em 125 papéis; dobram-se os papéis; metem-se numa caixa e baralham-se; uma pessoa tira, aleatoriamente, um a um, 30 alunos.

Amostragem aleatória sistemática

Escolhe-se aleatoriamente um elemento x de entre os k primeiros, onde k é a parte inteira do quociente . A partir de x escolhem-se sucessivamente os elementos, x + k , x + 2k , …

Exemplo:

Ordenam-se todos os indivíduos da população; depois considera-se o quociente 125:30 = 4,1666… e escolhe-se um aluno ao acaso entre os 4 (parte inteira do quociente) primeiros da lista ordenada, por exemplo, o 3; continua-se a seleção, escolhendo todos os alunos da lista distanciados de 4 alunos até obtermos os 30 alunos da amostra.

Amostragem estratificada ou proporcional

Nesta amostragem a população é dividida em classes homogéneas, chamadas estratos.

Feitos os estratos, a amostra escolhe-se aleatoriamente em número proporcional ao número de elementos de cada estrato.

Exemplo:

125 – 30 125 – 30 125 - 30

80 – x 50 – x 70 – x

x = 19,2 x = 3,6 x = 7,2

Então, selecionar-se-iam 19 alunos da zona A, 4 da zona B e 7 da zona C.

Amostragem por grupos (clusters)

A população é dividida em clusters, onde cada cluster é representativo da população.

Seleciona-se aleatoriamente um conjunto de clusters e a amostra é constituída por todos os elementos dos clusters selecionados.

Exemplo:

Suponhamos que pretendíamos saber a satisfação das empresas de Lisboa.

Não dispondo de uma lista de todas as empresas, considera-se uma lista de todas as empresas (clusters) e a partir dela selecionam-se aleatoriamente alguns empresários, considerando-se a amostra constituída pelos empresários das empresas selecionadas.

Amostragem multietapas

A população é dividida em vários grupos e selecionam-se aleatoriamente alguns dos grupos. Por sua vez, estes grupos ainda estão divididos em grupos dos quais se selecionam alguns aleatoriamente.

O processo repete-se até ser possível continuar a constituir grupos.

Exemplo:

Para uma sondagem eleitoral considera-se Portugal dividido em regiões, dentro de cada região estimam-se os grupos de centros populacionais com dimensão semelhante, selecionam-se aleatoriamente algumas destas cidades, as cidades são divididas em freguesias e algumas das freguesias são selecionadas aleatoriamente. No fim, em cada freguesia são escolhidos alguns elementos da população para inquirir.

Eles são:

Suponhamos que temos uma escola com 125 alunos e uma amostra de 30 alunos.

Amostragem aleatória simples

É toda a amostra em que a probabilidade de qualquer outro conjunto de n elementos da população ser selecionado é a mesma.

Exemplo:

Escrevem-se os 125 nomes dos respetivos alunos em 125 papéis; dobram-se os papéis; metem-se numa caixa e baralham-se; uma pessoa tira, aleatoriamente, um a um, 30 alunos.

Amostragem aleatória sistemática

Escolhe-se aleatoriamente um elemento x de entre os k primeiros, onde k é a parte inteira do quociente . A partir de x escolhem-se sucessivamente os elementos, x + k , x + 2k , …

Exemplo:

Ordenam-se todos os indivíduos da população; depois considera-se o quociente 125:30 = 4,1666… e escolhe-se um aluno ao acaso entre os 4 (parte inteira do quociente) primeiros da lista ordenada, por exemplo, o 3; continua-se a seleção, escolhendo todos os alunos da lista distanciados de 4 alunos até obtermos os 30 alunos da amostra.

Amostragem estratificada ou proporcional

Nesta amostragem a população é dividida em classes homogéneas, chamadas estratos.

Feitos os estratos, a amostra escolhe-se aleatoriamente em número proporcional ao número de elementos de cada estrato.

Exemplo:

125 – 30 125 – 30 125 - 30

80 – x 50 – x 70 – x

x = 19,2 x = 3,6 x = 7,2

Então, selecionar-se-iam 19 alunos da zona A, 4 da zona B e 7 da zona C.

Amostragem por grupos (clusters)

A população é dividida em clusters, onde cada cluster é representativo da população.

Seleciona-se aleatoriamente um conjunto de clusters e a amostra é constituída por todos os elementos dos clusters selecionados.

Exemplo:

Suponhamos que pretendíamos saber a satisfação das empresas de Lisboa.

Não dispondo de uma lista de todas as empresas, considera-se uma lista de todas as empresas (clusters) e a partir dela selecionam-se aleatoriamente alguns empresários, considerando-se a amostra constituída pelos empresários das empresas selecionadas.

Amostragem multietapas

A população é dividida em vários grupos e selecionam-se aleatoriamente alguns dos grupos. Por sua vez, estes grupos ainda estão divididos em grupos dos quais se selecionam alguns aleatoriamente.

O processo repete-se até ser possível continuar a constituir grupos.

Exemplo:

Para uma sondagem eleitoral considera-se Portugal dividido em regiões, dentro de cada região estimam-se os grupos de centros populacionais com dimensão semelhante, selecionam-se aleatoriamente algumas destas cidades, as cidades são divididas em freguesias e algumas das freguesias são selecionadas aleatoriamente. No fim, em cada freguesia são escolhidos alguns elementos da população para inquirir.

6.2 Censos e sondagens

Num censo ou recenseamento é feita a análise de todos os elementos da população em causa e tem-se por objetivo não só a enumeração dos seus elementos, como também o estudo de características importantes.

A alternativa à realização de um censo é uma sondagem.

Censo ou recenseamento – é um estudo estatístico de um universo de pessoas, instituição ou objetos físicos com o propósito de adquirir conhecimentos, observando todos os seus elementos e fazer juízos quantitativos acerca de características importantes desse universo.

Sondagem – é um estudo científico de uma parte da população com o objetivo de melhor conhecer atitudes, hábitos e preferências da população relativamente a acontecimentos, circunstâncias e assuntos de interesse comum.

A realização de sondagens é tão habitual nas sociedades atuais que podemos dizer que elas se relacionam, em maior ou menor grau, com a vida da generalidade das pessoas. Por exemplo, recorrendo a especializadas, os partidos políticos encomendam sondagens para estimar o número de votantes e/ou para avaliar o impacto público das suas posições, as empresas promovem sondagens para ver o número de compradores dos seus produtos e os investigadores efectuam sondagens para avaliar o impacto social das suas descobertas.

A alternativa à realização de um censo é uma sondagem.

Censo ou recenseamento – é um estudo estatístico de um universo de pessoas, instituição ou objetos físicos com o propósito de adquirir conhecimentos, observando todos os seus elementos e fazer juízos quantitativos acerca de características importantes desse universo.

Sondagem – é um estudo científico de uma parte da população com o objetivo de melhor conhecer atitudes, hábitos e preferências da população relativamente a acontecimentos, circunstâncias e assuntos de interesse comum.

A realização de sondagens é tão habitual nas sociedades atuais que podemos dizer que elas se relacionam, em maior ou menor grau, com a vida da generalidade das pessoas. Por exemplo, recorrendo a especializadas, os partidos políticos encomendam sondagens para estimar o número de votantes e/ou para avaliar o impacto público das suas posições, as empresas promovem sondagens para ver o número de compradores dos seus produtos e os investigadores efectuam sondagens para avaliar o impacto social das suas descobertas.

6.1 População e amostra. Unidade Estatística

Na maior parte dos estudos estatísticos é necessário tirar conclusões gerais acerca de um grande conjunto de individuos - população- baseando-nos num número restrito desses individuos -amostra.

População - Conjunto de unidades individuais, que podem ser pessoas, animais ou resultados experimentais, com uma ou mais caracteristicas em comum, que se pretendem analisar.

Amostra: Parte da população que é observada com o objectivo de obter informações para estudar para estudar a característica pretendida.

Cada elemento da população é uma unidade estatística.

Dimensão da amostra: É o número de elementos da amostra e, normalmente representa-se por "n."

A maior parte dos estudos estatísticos é baseada em amostras e isso deve-se fundamentalmente a pelo menos uma das seguintes razões:

População - Conjunto de unidades individuais, que podem ser pessoas, animais ou resultados experimentais, com uma ou mais caracteristicas em comum, que se pretendem analisar.

Amostra: Parte da população que é observada com o objectivo de obter informações para estudar para estudar a característica pretendida.

Cada elemento da população é uma unidade estatística.

Dimensão da amostra: É o número de elementos da amostra e, normalmente representa-se por "n."

A maior parte dos estudos estatísticos é baseada em amostras e isso deve-se fundamentalmente a pelo menos uma das seguintes razões:

- a população ser infinita;

- o estudo da população poder conduzir à sua destruição

- o estudo da população ter custos muito elevados

Assinar:

Comentários (Atom)